本資料に記載されている業績予想等の将来に関する記述は、当社が現在入手している情報及び合理的であると判断する一定の前提に基づいており、実際の業績は様々な要因によって異なる場合がございます。

NEの想い

サービス

企業情報

投資家情報

Financials 財務情報

業績予想

2026年4月期業績予想の前提条件

-

当社全体の見通し

-

当社の事業について

-

ネクストエンジン事業

-

当社のメインとなるサービスであり、主に自社サイトやECショッピングモール等でインターネット通販を展開するEC事業者向けに、ネットショップ運営に係る日々の受注処理や在庫管理等の業務を可能な限り自動化すると同時に、管理システムの異なる複数のECモールのデータを自動で取り込むことで複数店舗の受注処理や在庫状況を一元管理できるクラウド(SaaS)型EC Attractions(注)「ネクストエンジン」を開発・提供しております。ネクストエンジンは契約先ごとの受注処理件数に応じた従量課金制度となっており、導入時のハードルが低いという特徴があります。

-

(注)EC Attractions:コマース事業者の業務運営に必要な個々の仕組み(システムやサービス)をテーマパークのAttractionと見立てたとき、ネクストエンジンはEC事業領域の業務運営を丸ごと支え、かつ事業を楽しむためのAttractionの集合であるという概念で、当社の商標であります。

-

-

コンサルティング事業

-

EC事業者の成長に伴走するために、ネクストエンジンでバックオフィス業務の自動化、効率化を支援する一方で、コンサルティング事業では、多くのデータやEC運営ノウハウに基づくECコンサル、店舗運営代行サービスを提供することで、クライアントであるEC事業者の売上支援を行っております。なお、顧客企業についてはネクストエンジン契約企業以外も多く存在しており、コンサルティングサービスによる多店舗展開支援から、ネクストエンジン導入へとつながるケースもあります。

-

-

ロカルコ事業

-

(ふるさと納税支援サービス)

-

ふるさと納税事業における地方自治体の寄附受付から返礼品発送までのオペレーションが、EC事業者によるネットショップの運営とほぼ同様であることに着目し、ネクストエンジンを一部カスタマイズしたうえで業務自動化、効率化のツールとして活用が可能という当社の強みを発揮しながら、地方自治体のふるさと納税運営をサポートするサービスを提供しております。

-

(伝統工芸品のEC販売事業)

-

ふるさと納税返礼品事業者の販売機会の拡大につなげること等を目的として、日本全国の伝統工芸品を製作する職人等から様々な商品を仕入れ、自社(本店)サイト、Amazon、楽天市場等のEC店舗で販売しております。

-

-

-

当社の属する市場環境について

-

2025年8月に経済産業省が公表した「令和6年度 電子商取引に関する市場調査報告書」によると、2024年における物販系分野のBtoC-EC市場規模は、前年の14兆6,760億円から5,434億円増加し、15兆2,194億円となりました。前年比増加率は3.70%と、エネルギー価格の高騰、物価高、円安等のネガティブ要因を背景にして、2020年、2021年の新型コロナウイルス感染症の影響を受けた拡大と比べると伸び率は緩やかになりましたが、引き続き底堅く推移しております。EC化率は前年比0.40ポイント上昇の9.78%と、コロナ禍で一気に高まった2020年に比べても1.70ポイント伸長しており、EC市場は引き続き拡大しております。

-

-

当社全体の見通しについて

-

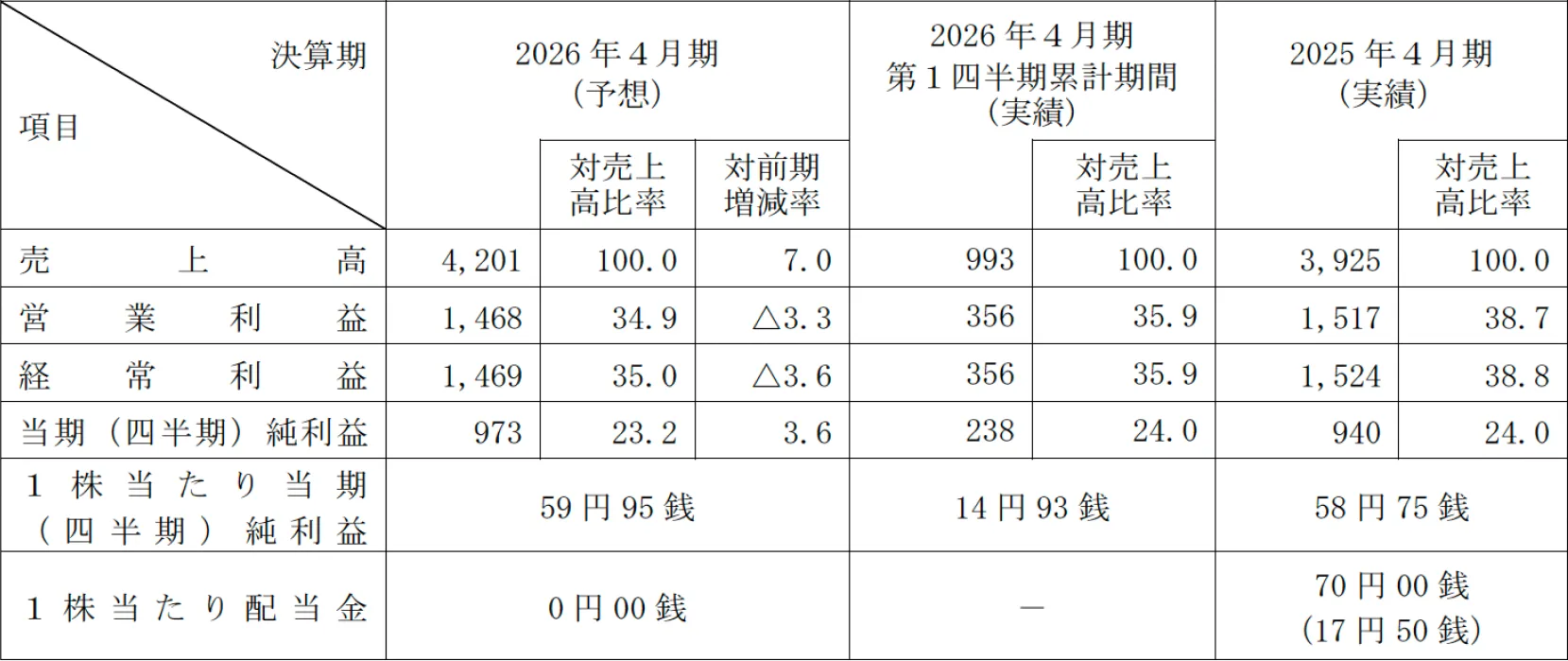

当社は、前述の市場環境等を踏まえ、2026年4月期の業績見通しを、売上高4,201百万円(前事業年度比7.0%増)、営業利益1,468百万円(同3.3%減)、経常利益1,469百万円(同3.6%減)、当期純利益973百万円(同3.6%増)を予想しておりますが、当該業績予想の前提条件等につきましては次項に記載のとおりであります。

-

-

-

業績予想の前提条件

-

売上高

-

ネクストエンジン事業

-

ネクストエンジン事業の売上高については、前月末時点の総契約社数に、当月の新規契約獲得社数から年間平均解約率をもとに見積もった解約社数を差し引いた契約純増数を加算した結果得られる当月末時点の総契約社数にARPU(注)を乗じて算出しております。

月額基本利用料の引き下げに伴って総契約社数の伸び率と売上高の伸び率に乖離が生じていることを鑑み、最も重視すべき指標を総契約社数からARPUへシフトする方針としております。

当該方針に則り、ネクストエンジンへのAI機能の実装による顧客利便性の向上と、それに伴う受注処理件数の向上、顧客ニーズに対する柔軟なカスタマイズ対応の一環としてネクストエンジンオーダーメイド(受託開発サービス)の拡大等のARPU向上施策に注力してまいります。

以上の基本方針に基づいて、主なKPIを以下のとおり見積もっております。

-

総契約社数:前事業年度の純増数314社と同程度324社の純増数を見込み6,894社を計画しております。

解約率:前事業年度水準を維持することを見込み0.85%を計画しております。

ARPU:ネクストエンジンオーダーメイドの売上貢献と前事業年度における実質的なARPU向上額を鑑み約40千円を計画しております。

-

引き続きEC市場については成長が見込まれることから、上記の施策を着実に展開することによって2026年4月期の売上高は3,262百万円(前事業年度比9.8%増)を見込んでおります。

-

(注)ARPU(Average Revenue Per User)とは、1ユーザーあたりの平均売り上げを示す指標を意味します。

-

-

コンサルティング事業

-

コンサルティング事業の売上高については、前月末時点の契約社数(クライアント数)に、当月の新規獲得と解約を考慮した当月末の総契約社数に今期目標とする顧客単価を乗じて算出しております。

コンサルタントのリソース確保という経営課題に対し、案件ごとの採算管理とコンサルタントの稼働率向上、コスト見直し等、収益性を重視したに取り組みに注力した結果向上した収益性を背景に、外部リソースを活用することで固定費を抑えつつ売上拡大を目指す基盤の整備が完了しております。これに加え、顧客であるEC事業者の自走による事業成長を実現するための教育商材の販売に新たに取り組んでまいります。

-

以上の基本方針に基づき、顧客獲得のための営業施策についても外注を活用することで、継続コンサルティング(運営代行含む)の契約企業数については前事業年度末の80社から145社へ大幅な増加を計画しております。また、新たな取り組みである教育商材(AIリスキリング講座)の販売については、初年度121講座を計画しております。

これらの施策を着実に展開することによって2026年4月期の売上高は537百万円(同44.1%増)を見込んでおります。

-

-

ロカルコ事業

-

(ふるさと納税支援サービス)

-

ふるさと納税支援サービスの売上高については、契約自治体ごとに寄附額の増減率を見積り、算出される寄附額に対して契約自治体ごとの手数料率を乗じて算出しております。

ふるさと納税支援サービスについては、競争激化の影響もあり足元で自治体の解約も発生したため、売上高については減少を見込んでおります。今後につきましては、契約を継続いただいている自治体への付加価値向上に資するサービスの提供に注力することに加え、神奈川県内の自治体の新規開拓に取り組んでまいります。なお、契約自治体数は前事業年度末から1自治体減少の10自治体を計画しております。

-

(伝統工芸品のEC販売事業)

-

伝統工芸品のEC販売事業の売上高については、運営するEC店舗ごとに前事業年度の実績からの成長率を加味して算出しております。2025年2月より自社ブランド「ロカルコストア」としてリニューアルしており、今後、品揃えの充実化、贈答品需要への対応を企図して、酒類をはじめとする食品類へのカテゴリーを拡充するのと並行して、インバウンド需要を取り込むための卸販売等、販路の拡張に積極的に挑戦してまいります。

それらの結果として、2026年4月期の売上高は401百万円(同30.9%減)を見込んでおります。

-

-

-

売上原価、売上総利益

-

ネクストエンジン事業

-

当事業の売上原価は、主にエンジニアの人件費、サービス用インフラのサーバー費、コールセンターや開発ベンダー(ネクストエンジンオーダーメイド)への外注費により構成されます。顧客であるEC事業者の受注処理件数の増加に伴うサーバー費の増加と、ネクストエンジンオーダーメイドの売上増加に伴い、パートナーであるベンダーに対する外注費が発生する見込みであることから、売上総利益率が0.8ポイントほど低下する計画としております。

-

-

コンサルティング事業

-

当事業の売上原価は、主にコンサルタントの人件費と業務委託等の外注費により構成されます。コンサルティング事業においては、外注の活用幅が広がるため売上原価の額自体は増加となるものの、それをカバーする増収と教育商材の販売による売上高の確保により、売上総利益率は1.5ポイントの向上を計画しております。

-

-

ロカルコ事業

-

当事業の売上原価は、ふるさと納税支援サービスにおいては、主にエンジニアの人件費と業務委託等の外注費により構成され、リテール事業については商品の仕入高により構成されます。ロカルコ事業においては、ふるさと納税支援サービスの固定費的性格の売上原価の影響により、前事業年度比30.9%の減収に伴って、売上総利益率は12.7ポイントの低下を見込んでおります。

-

売上原価については、固定費と変動費の別に、支払先ごとに月次で費用を個別に見積り、それらを積み上げて計画に落とし込んでおります。

-

-

販売費及び一般管理費、営業利益

-

販売費及び一般管理費は、主に人件費、外注費、支払手数料、サーバーシステム費等により構成され、支払先ごとに月次で費用を個別に見積り、それらを積み上げて計画に落とし込んでおります。

2026年4月期の販売費及び一般管理費は前事業年度比14.6%増の1,470百万円を計画しており、この結果、営業利益は1,468百万円(前事業年度比3.3%減)を見込んでおります。

-

-

営業外収支、経常利益

-

営業外収支については、過年度の実績を基に、受取利息、雑収入、為替差損益等を見積っております。この結果、経常利益は1,469百万円(同3.6%減)を見込んでおります。

-

-

特別損益、当期純利益

-

特別損益に関しては見込んでおりません。この結果、当期純利益は973百万円(同3.6%増)を見込んでおります。

-

本資料に記載の2026年4月期の業績予想数値につきましては、期初に策定した予想値を採用しております。

-

【業績予想に関するご留意事項】